Quiz sur les indemnités de fin de carrière

Une façon ludique d'en savoir plus sur les IFC

Apprenez en plus sur les indemnités de fin de carrière avec nos quiz

QUIZ 1 : Question

Réponse

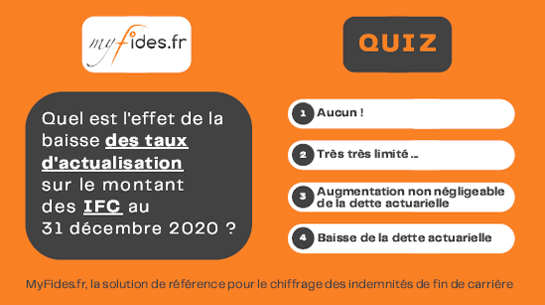

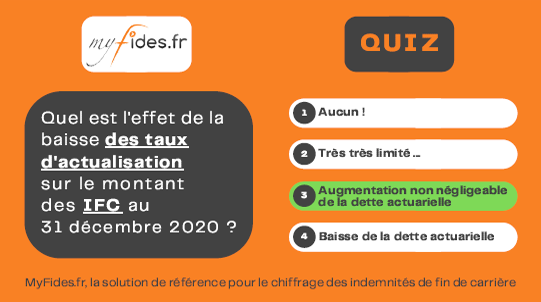

Quel est l'effet de la baisse des taux d'actualisation sur le montant des IFC au 31 décembre 2021 ? Une augmentation non négligeable de la dette actuarielle

Pour la détermination de la dette actuarielle en matière d’indemnités de fin de carrière (IFC), l’un des paramètres à prendre en compte est le taux d’actualisation.

Son application permet de ramener la valeur future de cet engagement à sa valeur actuelle, à la date de calcul.

La fourchette de taux d’actualisation (duration 15 ans) à utiliser est passée de 0,80%-1,10% au 31/12/2019 à 0,30%-0,50% au 31/12/2020 !

En pratique, c’est « LE » paramètre qui va accroître toute dette actuarielle pour les IFC entre fin 2019 et fin 2020, avec des données stables par ailleurs.

Il convient alors d’être vigilant lors du choix de ce taux d’actualisation et d’expliquer l’effet de ce facteur sur l’évolution du montant de la dette actuarielle au 31/12/2020.

De manière à retenir le taux approprié, IFC by MyFides met à disposition de ses utilisateurs les fourchettes de taux d’actualisation de fin de mois, avec différentes durations.

QUIZ 2 : Question

Réponse

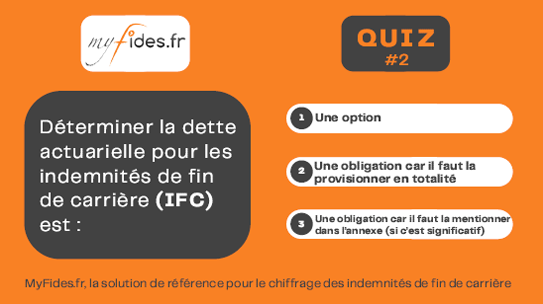

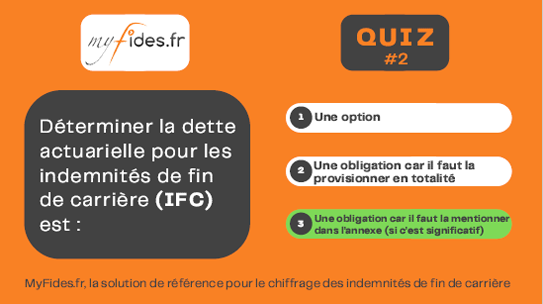

Déterminer la dette actuarielle pour les indemnités de fin de carrière (IFC) est une obligation

Les entreprises doivent mentionner en annexe de leurs comptes annuels (sociaux) une information relative aux engagements en matière de pensions ou d'indemnités assimilées, dès lors qu’ils sont significatifs et que leur connaissance est nécessaire à l’appréciation de leur situation financière.

En dehors des cas évidents (absence de salariés, salariés avec une ancienneté limitée lors de leur départ à la retraite, etc.), le caractère significatif ou non de l’engagement d’une entreprise vis-à-vis de ses salariés en matière d’IFC passe par… son évaluation !

La détermination de la dette actuarielle doit intégrer des hypothèses tels que l’âge probable de départ, le type de départ (volontaire ou mise à la retraite), les effets du turn-over, le taux d’actualisation, etc.

La comptabilisation de la provision de cet engagement est optionnelle. Si celle-ci est retenue, la provision doit être totale. Une externalisation totale ou partielle auprès d’un assureur peut être mise en place également.

IFC by MyFides permet de déterminer la dette actuarielle des IFC pour l’ensemble des salariés, en tenant compte des spécificités de chaque catégorie de personnel (âge de départ propre, turn-over particulier, etc.).

Une aide à la rédaction de l’annexe est également proposée.

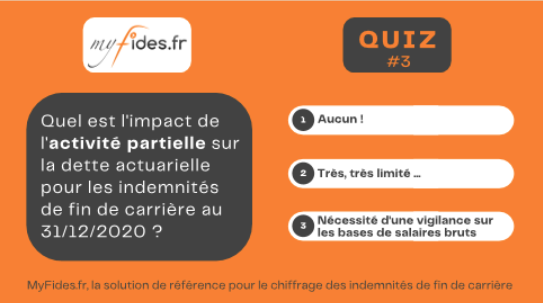

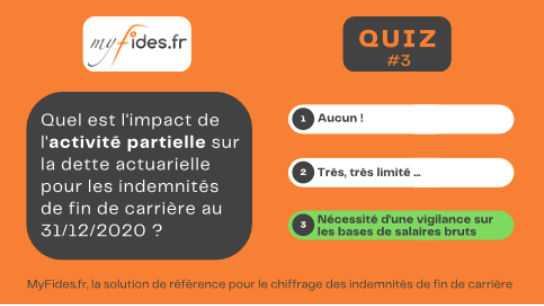

QUIZ 3 : Question

Réponse

Quel est l'impact de l'activité partielle sur la dette actuarielle pour les indemnités de carrière au 31/12/2020 ? Nécessité d'une vigilance sur les bases des salaires bruts

En 2020, en raison de la crise liée au COVID-19, les entreprises ont pu avoir recours au dispositif d’activité ou de chômage partiel.

Cette situation a eu un impact sur le salaire brut de chaque salarié concerné.

Dans IFC by MyFides, quel que soit le mode d’import des données salariés utilisés (import DSN, import EXCEL ou saisie manuelle), il est impératif de vérifier que le salaire brut indiqué pour les salariés sont bien les salaires de référence.

Par exemple, pour les imports via les DSN, il convient de cocher la case « Retenir le salaire de référence à partir de la rubrique "Salaire de base" » pour éviter les biais liés aux déductions sur le salaire brut et les indemnités d'activité partielle.

A défaut, les données de salaires intégrées pour la détermination de la dette actuarielle et les résultats seront erronés.

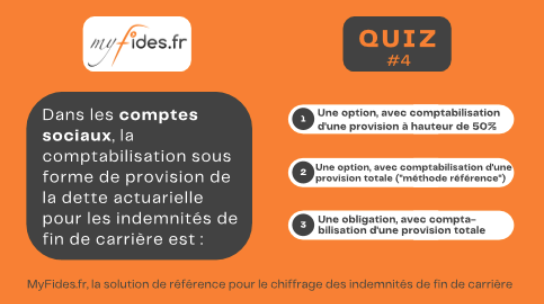

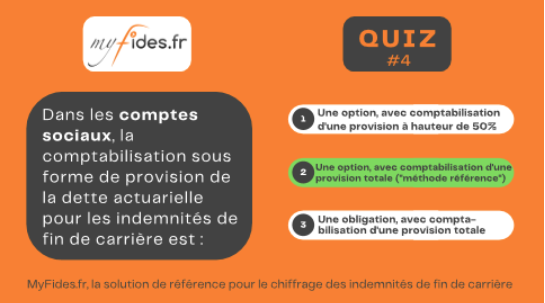

QUIZ 4 : Question

Réponse

Dans les comptes sociaux, la comptabilisation sous forme de provision de la dette actuarielle pour les indemnités de fin de carrière est une option, avec comptabilisation d'une provision totale

L’article 324-1 du PCG (ANC 2014-03) stipule que les passifs relatifs aux engagements de l’entité en matière de pensions, de compléments de retraite, d’indemnités et d’allocations en raison du départ à la retraite ou avantages similaires des membres de son personnel et de ses associés et mandataires sociaux peuvent être, en tout ou en partie, constatés sous forme de provision.

La constatation de provisions pour la totalité des engagements à l’égard des membres du personnel actif et retraité, conduisant à une meilleure information financière, est considérée comme la méthode de référence.

Sauf exception (provision partielle constituée avant 2000, limitée aux droits des salariés à partir de l'âge de 52 ans par ex. actualisée sans changement de périmètre depuis), il n'est pas possible de constituer des provisions partielles.

Par ailleurs, il est rappelé que toute entité peut procéder à l’externalisation de tout ou partie de cette dette actuarielle auprès d’un assureur, ce qui a un impact direct sur le montant à provisionner le cas échéant.

IFC by MyFides permet de déterminer la dette actuarielle pour l’ensemble des salariés, en tenant compte des spécificités de chaque catégorie de personnel (âge de départ propre, taux de turn-over particulier, etc.).

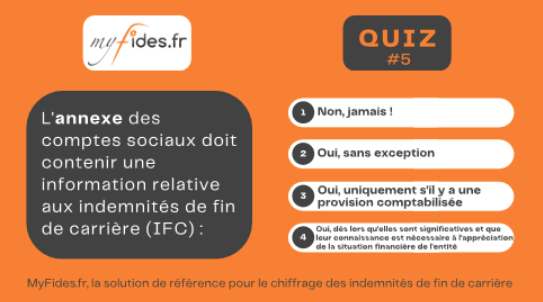

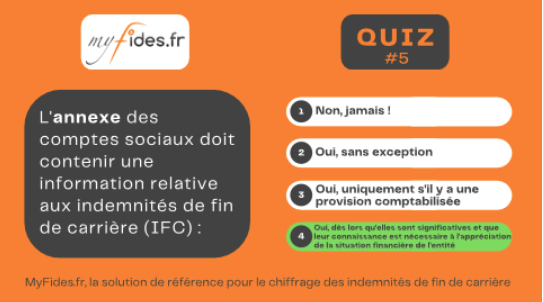

QUIZ 5 : Question

Réponse

L'annexe des comptes sociaux doit contenir une information relative aux indemnités de fin de carrière (IFC) : Oui, dès lors qu'elles sont significative et que leur connaissance est nécessaire à l'appréciation de la situation financière de l'entité

Le PCG (règlement ANC 2014-03) précisent que les entités mentionnent dans l’annexe une information relative aux engagements et aux opérations hors bilan dès lors qu’ils sont significatifs et que leur connaissance est nécessaire à l’appréciation de la situation financière de l’entité.

Cette information porte notamment sur les engagements en matière de pensions ou d'indemnités assimilées.

En pratique, il convient d’indiquer :

- Le montant de la dette actuarielle ;

- Les hypothèses retenues : âge probable de départ, type de départ (volontaire ou mise à la retraite), table de mortalité, turn-over, progression des salaires, taux d’actualisation, etc.

- La provision éventuelle ;

- La part ayant fait l’objet d’une externalisation.

Au-delà du calcul de la dette actuarielle pour les indemnités de fin de carrière (IFC) et de la génération automatique d’un rapport complet, IFC by MyFides propose une aide à la rédaction de l’annexe.

Toutes les informations utiles sont générées et peuvent être « copiées/collées » dans l’annexe des comptes annuels.

A défaut, les données de salaires intégrées pour la détermination de la dette actuarielle et les résultats seront erronés.

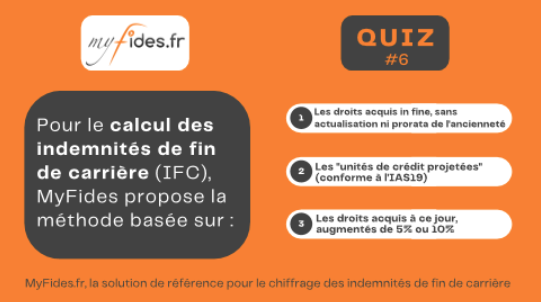

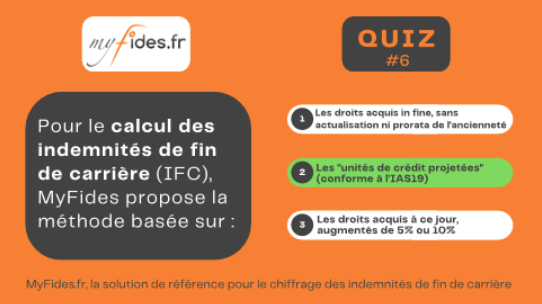

QUIZ 6 : Question

Réponse

Pour le calcul des indemnités de fin de carrière (IFC), IFC by MyFides propose la méthode basée sur : Les unités de crédit projetées (conforme à l'IAS19)

La « dette actuarielle » pour les indemnités de fin de carrière (IFC) correspond au montant de l’engagement d’un employeur à un instant T vis-à-vis des indemnités de fin de carrière à verser in fine à ses salariés concernés.

Il existe plusieurs méthodes de détermination de la dette actuarielle pour une entreprise et ses salariés.

La méthode la plus reconnue, tant au niveau international (IAS19) que national (Rec. ANC n° 2013-02), est celle dite « des unités de crédit projetées ».

En pratique, les indemnités de fin de carrière sont estimées au moment du départ de chaque salarié et on y applique les hypothèses actuarielles et le prorata d’ancienneté acquise.

IFC by MyFides propose cette méthode de calcul, dénommée également « rétrospective prorata temporis ».

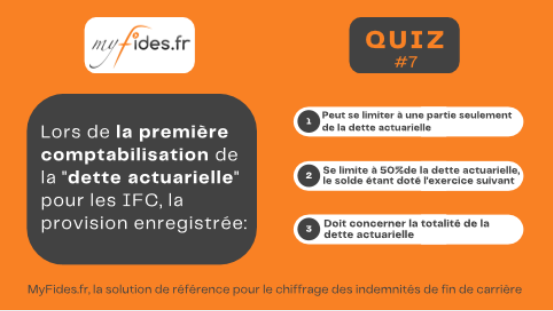

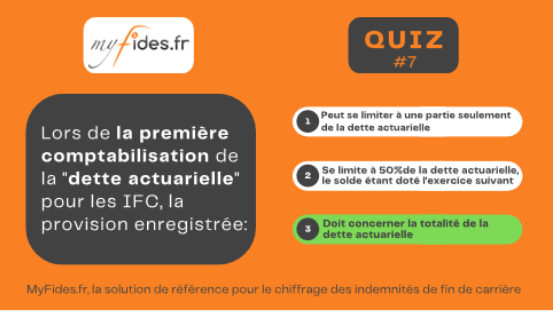

QUIZ 7 : Question

Réponse

Lors de la premières comptabilisation de la "dette actuarielle" pour les IFC, la provision enregistrée : Doit concerner la totalité de la dette actuarielle

Lorsqu’une entreprise comptabilise pour la première fois la provision liée aux indemnités de fin de carrière, cet enregistrement dans les comptes sociaux ne peut pas être partiel.

La totalité de la dette actuarielle doit alors figurer au passif du bilan de l’entreprise.

En pratique, la totalité de la provision n’est pas à constater en charges au cours de l’exercice concerné, mais seulement la part concernant l’exercice de cette première comptabilisation. La dette actuarielle à l’ouverture est comptabilisée directement par les capitaux propres de l’entreprise.

IFC by MyFides permet de déterminer la dette actuarielle à partir des données des salariés, de la convention collective et des hypothèses actuarielles. De plus, de manière à faciliter la rédaction de l’annexe des comptes annuels en cas de première comptabilisation de la provision, MyFides propose le texte prérédigé approprié.

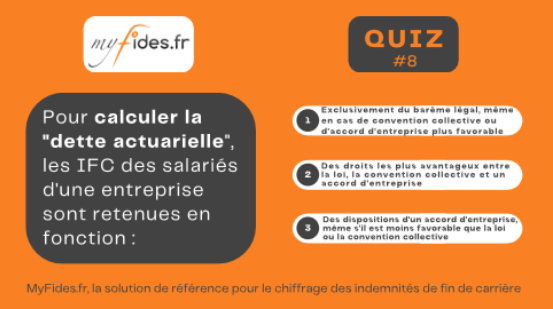

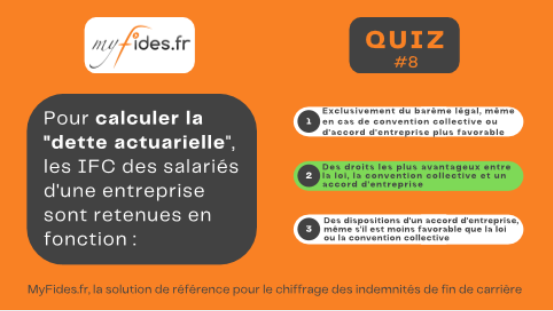

QUIZ 8 : Question

Réponse

Pour calculer la "dette actuarielle", les IFC des salariés d'une entreprise sont retenus en fonction : Des droits les plus avantageux entre la loi, la convention collective et un accord d'entreprise

Comme pour les indemnités de licenciement, la loi impose un barème minimal pour les indemnités de fin de carrière (IFC) en-dessous duquel un employeur ne peut pas descendre.

Selon les cas, les dispositions de la convention collective applicable dans l’entreprise reprennent le barème légal ou imposent leur propre barème. Ce barème issu de la convention collective peut être plus favorable que le barème légal, mais peut aussi être moins avantageux pour les salariés.

Dans ce second cas, évidemment, c’est le barème légal qui s’applique pour les salariés !

Toutefois, certaines entreprises ont conclu des accords d’entreprises qui prévoient un barème pour les IFC.

IFC by MyFides permet de gérer ces différentes situations : indemnité légale, indemnité conventionnelle et indemnité résultat d’un accord d’entreprise (ajout d’un accord anonymisé sur simple demande).

De plus, MyFides compare automatiquement pour chaque salarié et chaque ancienneté quels sont les droits les plus avantageux et devant ainsi s’appliquer pour déterminer la dette actuarielle.

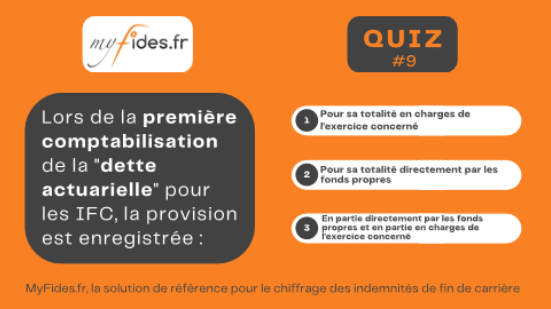

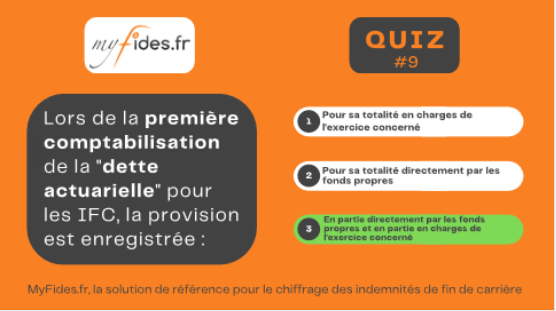

QUIZ 9 : Question

Réponse

Lors de la premières comptabilisation de la "dette actuarielle" pour les IFC, la provision est enregistrée : En partie directement par les fonds propres et en partie en charge de l'exercice concerné

Lorsqu’une entreprise comptabilise pour la première fois la provision liée aux indemnités de fin de carrière, la totalité de la dette actuarielle doit figurer au passif du bilan de l’entreprise.

Cette première provision comptabilisée intervient en deux temps :

- Un calcul à l'ouverture de l'exercice du changement de méthode : la provision s’impute en « report à nouveau » pour sa totalité (sans effet d’impôt, car elle n’est pas déductible fiscalement) ;

- Un calcul à la clôture de l’exercice : seule la part concernant la variation de la dette actuarielle au cours de l’exercice de cette première comptabilisation est enregistrée en charges (ou en produits).

IFC by MyFides permet de déterminer la detteactuarielle à partir des données des salariés, de la convention collective et des hypothèses actuarielles. De plus, de manière à faciliter la rédaction de l’annexe des comptes annuels en cas de première comptabilisation de la provision, IFC by MyFides propose le texte prérédigé approprié.

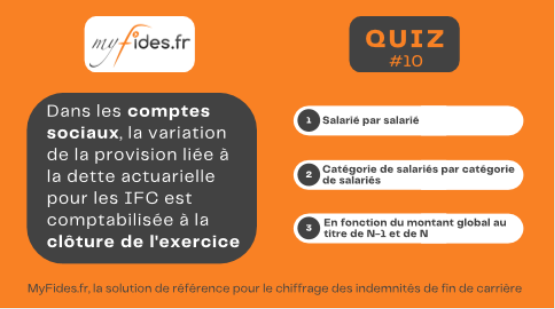

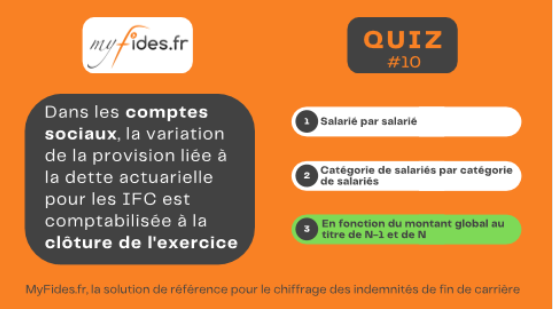

QUIZ 10 : Question

Réponse

Dans les comptes sociaux, la variation de la provision liée à la dette actuarielle pour les IFC est comptabilisée à la clôture de l'exercice : En fonction du montant global au titre de N-1 et de N.

L’article 324-1 du PCG (ANC n°2014-03) stipule que les passifs relatifs aux engagements de l’entité en matière de pensions, de compléments de retraite, d’indemnités et d’allocations en raison du départ à la retraite ou avantages similaires des membres de son personnel et de ses associés et mandataires sociaux peuvent être, en tout ou en partie, constatés sous forme de provision.

D’un exercice à l’autre, l’estimation de la dette actuarielle varie selon :

- L’effectif,

- Les hypothèses actuarielles retenues,

- Les anciennetés,

- Etc.

En fonction de la variation du montant de la dette actuarielle, si l’entreprise a enregistré une provision, il convient d’ajuster le montant de celle-ci.

Cette dotation ou reprise de provision est enregistrée de manière globale à la clôture.

Sans que ça en modifie le montant total, il est possible de décomposer cette variation pour en expliquer les causes (hypothèses démographiques, taux d’actualisation, etc.).

IFC by MyFides permet de déterminer la dette actuarielle pour l’ensemble des salariés, en tenant compte des spécificités de chaque catégorie de personnel (âge de départ propre, taux de turn-over particulier, etc.).

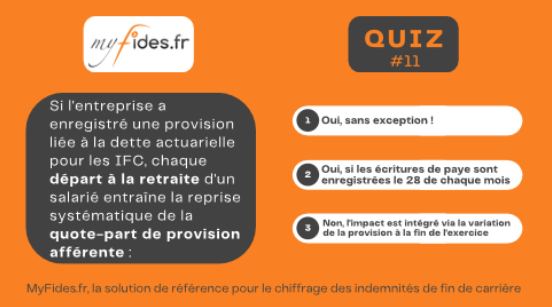

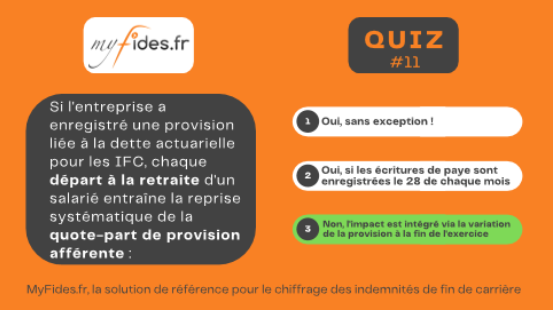

QUIZ 11 : Question

Réponse

Si l'entreprise a enregistré une provision liée à la dette actuarielle pour les IFC, chaque départ à la retraite d'un salarié entraîne la reprise systématique de la quote-part de la provision afférente : Non, l'impact est intégré via la variation de la provision à a fin de l'exercice.

Lorsqu’une entreprise a comptabilisé une provision liée aux indemnités de fin de carrière, le départ d’un salarié a de fait un impact sur le montant de cette provision.

Toutefois, la quote-part de provision attachée à ce salarié parti à la retraite ne peut pas correspondre stricto sensu au montant de l’indemnité qui lui a été versée.

Dès lors, en pratique, une reprise de la provision pour IFC n’intervient pas à chaque départ à la retraite mais est gérée à la clôture de l’exercice (ou d’une situation intermédiaire) lors de la révision de la dette actuarielle globale.

En effet, l’estimation de la provision doit être révisée pour prendre en considération les départs intervenus durant la période, cette diminution de la dette actuarielle pouvant être compensée en tout ou partie par les nouveaux salariés, l’évolution des hypothèses actuarielles, etc.

IFC by MyFides permet de déterminer la dette actuarielle à partir des données des salariés, de la convention collective et des hypothèses actuarielles, et selon la date à laquelle celle-ci est calculée.

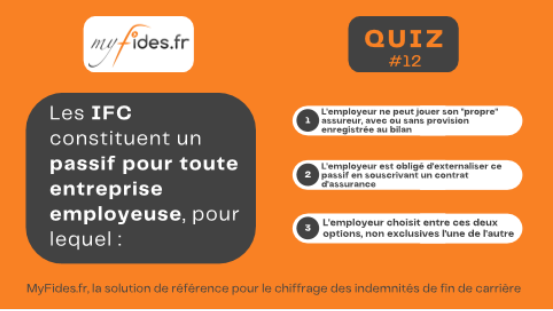

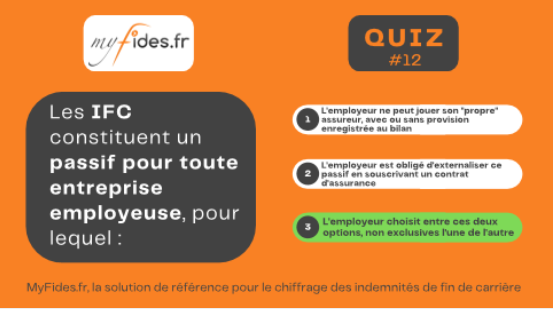

QUIZ 12 : Question

Réponse

Les IFC constituent un passif pour toute entreprise employeuse, pour lequel : L'employeur choisit entre ces deux options, propre assureur ou externalisation, non exclusives l'une de l'autre

Par rapport aux indemnités de fin de carrière à verser à leurs salariés, une entreprise a le choix entre :

- Jouer son « propre assureur », le cas échéant, en constituant une provision correspondant à l’engagement en matière d’IFC ;

- Conclure un contrat d’assurance pour externaliser, en tout ou partie, la gestion financière de ses IFC en question.

Le choix opéré pour les indemnités de fin de carrière entre la gestion en propre assureur et l’externalisation relève de l’entreprise et de ses dirigeants.

Il n’y a aucune obligation légale en la matière et ces deux options sont non exclusives l’une de l’autre.

En pratique, quelle que soit la position retenue, il faut bien avoir conscience de son « risque » !

IFC by MyFides permet de disposer d’une estimation fiable de ce passif liés aux indemnités de fin de carrière et, donc d’opter pour la solution de gestion la plus appropriée.

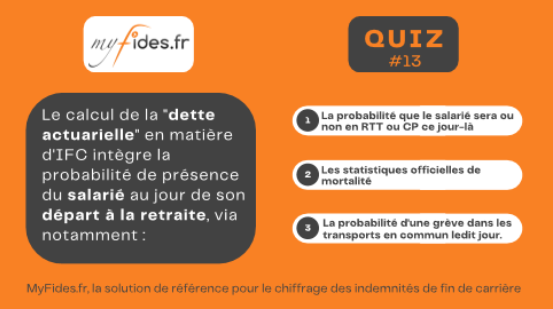

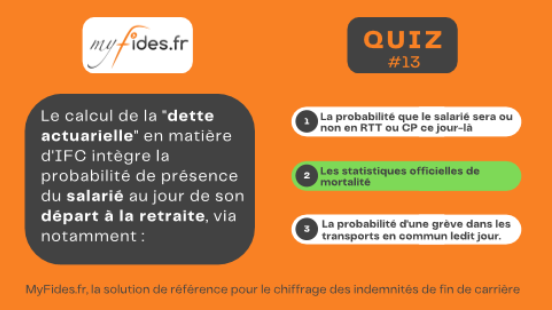

QUIZ 13 : Question

Réponse

Le calcul de la "dette actuarielle" en matière d'IFC intègre la probabilité de présence du salarié au jour de son départ à la retraire, via notamment : Les statistiques officielles de mortalité.

La « dette actuarielle » pour les indemnités de fin de carrière (IFC) correspond au montant de l’engagement d’un employeur à un instant T vis-à-vis de ces indemnités à verser in fine à ses salariés concernés.

Pour la détermination de la datte actuarielle à la clôture d’un exercice, l’un des paramètres à prendre en compte est ainsi la probabilité de présence des salariés actuels au jour théorique de leur départ à la retraite.

En plus de l’aspect « turn-over", cette probabilité de présence doit intégrer le paramètre « Mortalité ».

Certes, on peut trouver plus gai comme variable de calcul, mais cet élément est obligatoire pour la conformité avec l’IAS19 et les règles de l’ANC !

Pour ce paramètre, IFC By MyFides propose un large choix : tables de mortalité TH/TF 00-02, INSEE, etc. Celles-ci sont régulièrement complétées, notamment avec les dernières tables de mortalité de l’INSEE publiées.

Selon les tables de mortalité, la distinction statistique est opérée pour les femmes et les hommes, et s’applique à chaque salarié.

Par ailleurs, la table de mortalité retenue figure dans les notes de l’annexe des comptes annuels détaillant les modalités de calcul des IFC de l’entreprise concernée.

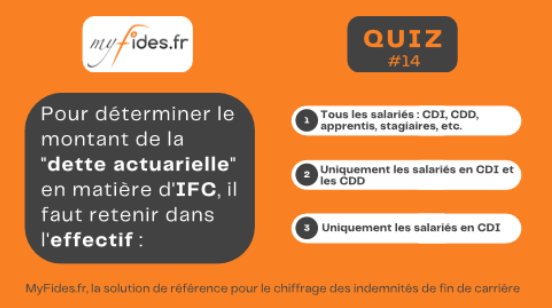

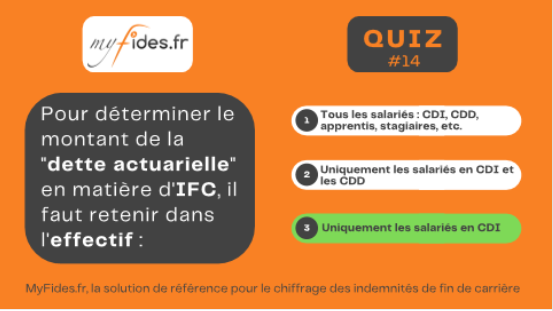

QUIZ 14 : Question

Réponse

Pour déterminer le montant de la "dette actuarielle" en matière d'IFC, il faut retenir dans l'effectif : uniquement les salariés en CDI.

En tant qu’employeur, une entreprise est légalement tenue de verser à ses salariés une indemnité de fin de carrière (IFC) lors de leur départ à la retraite.

Le montant de l’IFC fluctue selon la rémunération, l’ancienneté et les modalités de son départ (départ à l'initiative du salarié ou mise à la retraite de l'employeur).

En conséquence, la "dette actuarielle" pour les IFC correspond au montant de l’engagement d’un employeur à un instant T vis-à-vis de ces indemnités à verser in fine à ses salariés concernés.

Dès lors, à la clôture d’un exercice, il convient de ne retenir que les salariés susceptibles d’être présents au jour de leur départ à la retraite.

Cette condition exclut de facto les salariés qui ne sont pas en CDI.

Ensuite, leur probabilité de présence le jour J est intégrée dans le calcul via l’application d’une table de mortalité et d’un taux de « turn-over ».

IFC By MyFides permet de déterminer la dette actuarielle à partir des données des salariés, de la convention collective et des hypothèses actuarielles (présence, etc.).

De plus, de manière à faciliter la rédaction de l’annexe des comptes annuels, IFC By MyFides propose le texte prérédigé approprié.

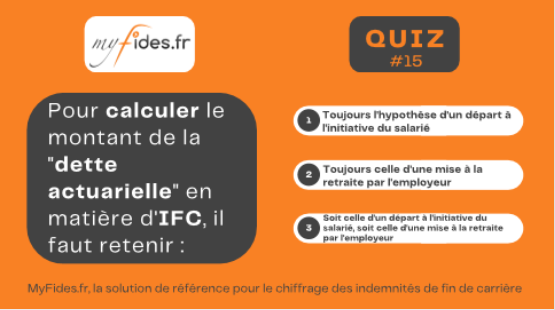

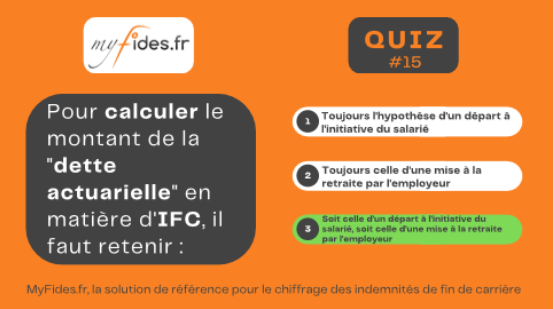

QUIZ 15 : Question

Réponse

Pour calculer le montant de la "dette actuarielle" en matière d'IFC, il faut retenir : Soit celle d'un départ à l'initiative du salarié, soit celle d'une mise à la retraite par l'employeur.

Par rapport aux indemnités de fin de carrière (IFC), une entreprise a le choix entre deux hypothèses :

- Retenir l’hypothèse d’un départ à l’initiative du salarié ;

- Retenir celle d’une mise à la retraite par l’employeur.

Ce choix doit être en ligne avec les pratiques et usages en vigueur au sein de l’entreprise (employeur et salariés).

Celui-ci n’est pas neutre pour le calcul de la dette actuarielle tant en matière de droits (et donc d’indemnités) qu’en matière de charges sociales appliquées.

La mise à la retraite ne peut intervenir qu’à l’âge de 70 ans du salarié et est assimilé à un licenciement, ce qui conduit à des indemnités plus importantes (sauf exceptions), que pour un départ volontaire du salarié à la retraite.

En matière de charges sociales, en cas de mise à la retraite, la dette actuarielle est déterminée avec une contribution fixe de 50 %, alors qu’il faut appliquer le taux réel constaté (39%, 40%, 42%, etc.) au sein de l’entreprise en cas de départ volontaire du salarié.

IFC By MyFides permet de gérer facilement les deux hypothèses de calcul : mise à la retraite ou départ volontaire.

Au besoin, un simple clic permet de basculer d’une hypothèse à une autre et tous les calculs s’effectuent ensuite automatiquement.

Par ailleurs, le mode de départ (mise à la retraite ou départ volontaire) est à mentionner dans les notes de l’annexe des comptes annuels détaillant les modalités de calcul des IFC de l’entreprise concernée.

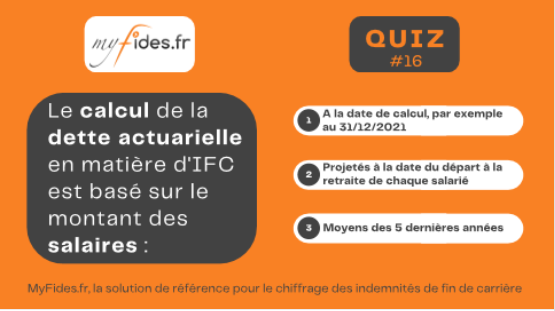

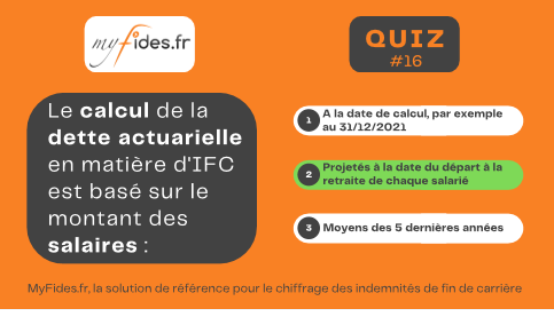

QUIZ 16 : Question

Réponse

Le calcul de la dette actuarielle en matière d'IFC est basé sur le montant des salaires : Projetés à la date du départ à la retraire de chaque salarié.

La « dette actuarielle » pour les indemnités de fin de carrière (IFC) correspond au montant de l’engagement d’un employeur à un instant T.

Pour la détermination de cette dette actuarielle, il faut évaluer les indemnités de fin de carrière à verser in fine aux salariés concernés.

Les droits et indemnités étant basé sur le salaire de la période précédant celle du départ, il est impératif de retenir le salaire « final » de chaque salarié.

En pratique, les calculs doivent intégrer les salaires actuels, auxquels est appliquée une progression de salaires.

Cela permet de disposer du salarire au terme, au jour du départ théorique.

Pour ce paramètre, IFC By MyFides propose un large choix : des taux constants (0,5%, 1%, etc.) et des taux dégressifs dans le temps.

De plus, dans IFC By MyFides, il est possible de renseigner librement un taux constant.

Chaque utilisateur peut ainsi retenir le taux le plus approprié pour son étude.

Par ailleurs, la progression de salaires est à mentionner dans les notes de l’annexe des comptes annuels détaillant les modalités de calcul des IFC de l’entreprise concernée.

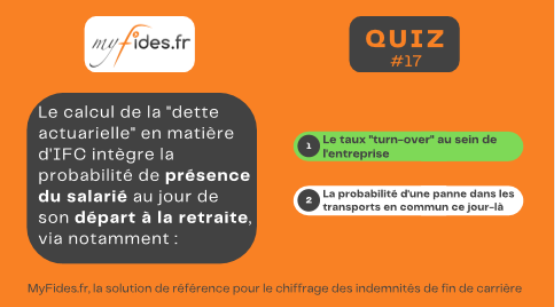

QUIZ 17 : Question

Réponse

Le calcul de la "dette actuarielle" en matière d'IFC intègre la probabilité de présence du salarié au jour de son départ à la retraite, via notamment : Le taux de "tuen-over" au sein de l'entreprise.

La « dette actuarielle » pour les indemnités de fin de carrière (IFC) correspond au montant de l’engagement d’un employeur à un instant T vis-à-vis de ces indemnités à verser in fine à ses salariés concernés.

Pour la détermination de cette dette actuarielle, l’un des paramètres à prendre en compte est ainsi la probabilité de présence des salariés au jour théorique de leur départ à la retraite.

En plus de l’aspect « mortalité », cette probabilité de présence doit intégrer le paramètre « turn-over » ou « rotation du personnel ».

Ce paramètre ne peut pas être identique pour toutes les études et doit être analysé entreprise par entreprise. Il s’agit du paramètre le plus sensible de l’évaluation des IFC.

Un taux de « turn-over » trop élevé conduit à minorer le montant de la dette actuarielle pour les IFC.

Et, symétriquement, à le gonfler avec un taux trop faible.

Pour ce paramètre, IFC By MyFides propose un large choix : des taux constants (1%, 2%, etc.), des taux dégressifs (10% jusqu’à 30 ans, puis 5% jusqu’à 50 ans, puis 0% au-delà, etc.).

De plus, dans IFC By MyFides, il est possible d’une part de renseigner librement un taux constant et, d’autre part, d’adresser au service assistance une table avec des taux de turn-over 100% personnalisés (mise en ligne et disponible de manière anonymisée).

En pratique, comme le taux est propre à chaque entreprise, chaque utilisateur peut retenir la table qui lui semble la plus appropriée pour son étude !

Enfin, la table de turn-over retenue figure dans les notes de l’annexe des comptes annuels détaillant les modalités de calcul des IFC de l’entreprise concernée.

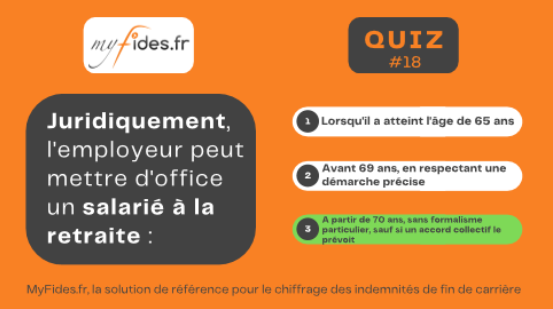

QUIZ 18 : Question

Réponse

Juridiquement, l'employeur peut mettre d'office un salarié à la retraite : A partir de 70 ans, sans formalisme particulier, sauf si un accord collectif le prévoit.

Un employeur peut mettre d'office à la retraite si celui-ci a au moins 70 ans. L’accord du salarié n'est pas nécessaire et aucune procédure n'est imposée à l'employeur pour l’informer officiellement de sa mise à la retraite, sauf si un accord collectif le prévoit.

En revanche, avant 70 ans, l'employeur peut proposer au salarié de partir à la retraite s’il a atteint l'âge d'ouverture automatique du droit à pension à taux plein.

En pratique, si le salarié a atteint l’âge légal de liquidation d’une pension de retraite à taux plein et s’il n’ait pas atteint l’âge de 70 ans, l’employeur qui envisage une mise à la retraite, doit interroger le salarié sur ses intentions. Il doit le faire dans un délai de 3 mois avant l’anniversaire du salarié.

Si ce délai n’est pas respecté et que l’employeur met le salarié à la retraite, cette dernière, intervenue de manière irrégulière, produit les effets d’un licenciement nul, puisque fondé uniquement sur l’âge du salarié et est donc discriminatoire.

IFC By MyFides propose les deux hypothèses : le départ volontaire ou la mise à la retraite.

Le logiciel réalise un contrôle sur l’âge de départ retenu et l’hypothèse de départ choisie par l’utilisateur.

Il est impossible de retenir comme paramètre un âge de départ de 66 ans par exemple et une hypothèse de mise à la retraite.

L’utilisateur est ainsi sécurisé par rapport aux paramètres de calcul de la dette actuarielle qu’il applique pour son étude.

Par ailleurs, l’âge et l’hypothèse de départ (volontaire ou mise à la retraite) sont à mentionner dans les notes de l’annexe des comptes annuels détaillant les modalités de calcul des IFC de l’entreprise concernée.